COSTO HORARIO DE MAQUINARIA

Artículo 194.- El costo horario directo por maquinaria o equipo de construcción es el que se deriva del uso correcto de las máquinas o equipos adecuados y necesarios para la ejecución del concepto de trabajo, de acuerdo con lo estipulado en las normas de calidad y especificaciones generales y particulares que determine la dependencia o entidad y conforme al programa de ejecución convenido.

El costo horario directo por maquinaria o equipo de construcción es el que resulta de dividir el importe del costo horario de la hora efectiva de trabajo entre el rendimiento de dicha maquinaria o equipo en la misma unidad de tiempo, de conformidad con la siguiente expresión:

ME = Phm / Rhm

Donde: “ME” Representa el costo horario por maquinaria o equipo de construcción.

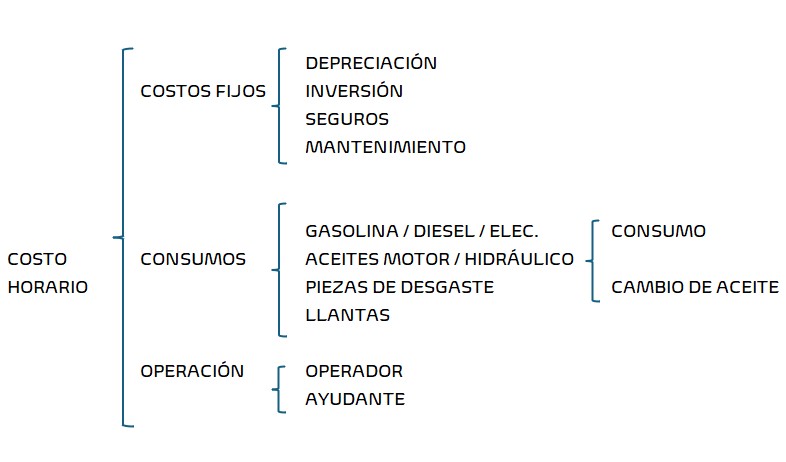

“Phm” Representa el costo horario directo por hora efectiva de trabajo de la maquinaria o equipo de construcción considerados como nuevos; para su determinación será necesario tomar en cuenta la operación y uso adecuado de la máquina o equipo seleccionado, de acuerdo con sus características de capacidad y especialidad para desarrollar el concepto de trabajo de que se trate. Este costo se integra con costos fijos, consumos y salarios de operación, calculados por hora efectiva de trabajo.

“Rhm” Representa el rendimiento horario de la máquina o equipo considerados como nuevos dentro de su vida económica, en las condiciones específicas del trabajo a ejecutar y en las correspondientes unidades de medida, que debe corresponder a la cantidad de unidades de trabajo que la máquina o equipo ejecuta por hora efectiva de operación, de acuerdo con los rendimientos que determinen, en su caso, los manuales de los fabricantes respectivos, la experiencia del contratista, así como las características ambientales de la zona donde se realizan los trabajos.

Para el caso de maquinaria o equipos de construcción que no sean fabricados en línea o en serie y que por su especialidad tengan que ser rentados, el costo directo de éstos podrá ser sustituido por la renta diaria del equipo sin considerar consumibles ni operación.

Artículo 195.- Los costos fijos son los correspondientes a depreciación, inversión, seguros y mantenimiento.

Artículo 196.- El costo horario por depreciación es el que resulta por la disminución del valor original de la maquinaria o equipo de construcción, como consecuencia de su uso, durante el tiempo de su vida económica. Se considerará que la depreciación es lineal, es decir, que la maquinaria o equipo de construcción se deprecia en una misma cantidad por unidad de tiempo.

Artículo 197.- El costo horario por la inversión es el costo equivalente a los intereses del capital invertido en la maquinaria o equipo de construcción, como consecuencia de su uso, durante el tiempo de su vida económica.

Artículo 198.- El costo horario por seguros es el que cubre los riesgos a que está sujeta la maquinaria o equipo de construcción por los siniestros que sufra. Este costo forma parte del costo horario, ya sea que la maquinaria o equipo se asegure por una compañía aseguradora, o que la empresa constructora decida hacer frente con sus propios recursos a los posibles riesgos como consecuencia de su uso.

Artículo 199.- El costo horario por mantenimiento mayor o menor es el originado por todas las erogaciones necesarias para conservar la maquinaria o equipo de construcción en buenas condiciones durante toda su vida económica.

Artículo 200.- Los costos por consumos son los que se derivan de las erogaciones que resulten por el uso de combustibles u otras fuentes de energía y, en su caso, lubricantes y llantas.

Artículo 201.- El costo horario por combustibles es el derivado de todas las erogaciones originadas por los consumos de gasolina y diesel para el funcionamiento de los motores de combustión interna de la maquinaria o equipo de construcción

Artículo 202.- El costo por otras fuentes de energía es el derivado por los consumos de energía eléctrica o de otros energéticos distintos a los señalados en el artículo anterior. La determinación de este costo requerirá en cada caso de un estudio especial.

Artículo 203.- El costo horario por lubricantes es el derivado del consumo y de los cambios periódicos de aceites lubricantes de los motores

Artículo 204.- El costo horario por llantas es el correspondiente al consumo por desgaste de las llantas durante la operación de la maquinaria o equipo de construcción

Artículo 205.- El costo horario por piezas especiales es el correspondiente al consumo por desgaste de las piezas especiales durante la operación de la maquinaria o equipo de construcción

Artículo 206.- El costo horario por salarios de operación es el que resulta por concepto de pago del o los salarios del personal encargado de la operación de la maquinaria o equipo de construcción por hora efectiva de trabajo