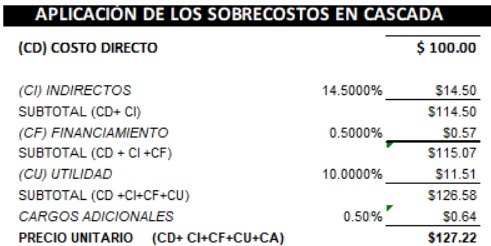

COSTO DIRECTO Y FACTOR DE SOBRECOSTO

ROPSRM

CAPÍTULO SEXTO

DEL ANÁLISIS, CÁLCULO E INTEGRACIÓN DE LOS PRECIOS UNITARIOS

Artículo 185.- Para los efectos de la Ley y este Reglamento, se considerará como precio unitario el importe de la remuneración o pago total que debe cubrirse al contratista por unidad de concepto terminado y ejecutado conforme al proyecto, especificaciones de construcción y normas de calidad.

El precio unitario se integra con los costos directos correspondientes al concepto de trabajo, los costos indirectos, el costo por financiamiento, el cargo por la utilidad del contratista y los cargos adicionales.

SECCIÓN II - DEL COSTO DIRECTO

Artículo 190.- El costo directo por mano de obra...

Artículo 193.- El costo directo por materiales...

Artículo 194.- El costo horario directo por maquinaria...

SECCIÓN III - DEL COSTO INDIRECTO

Artículo 211.- El costo indirecto corresponde a los gastos generales necesarios para la ejecución de los trabajos no incluidos en los costos directos que realiza el contratista, tanto en sus oficinas centrales como en el sitio de los trabajos, y comprende entre otros: los gastos de administración, organización, dirección técnica, vigilancia, supervisión, construcción de instalaciones generales necesarias para realizar conceptos de trabajo, el transporte de maquinaria o equipo de construcción, imprevistos y, en su caso, prestaciones laborales y sociales correspondientes al personal directivo y administrativo.

SECCIÓN IV - DEL COSTO POR FINANCIAMIENTO

Artículo 214.- El costo por financiamiento deberá estar representado por un porcentaje de la suma de los costos directos e indirectos y corresponderá a los gastos derivados por la inversión de recursos propios o contratados que realice el contratista para dar cumplimiento al programa de ejecución de los trabajos calendarizados y valorizados por periodos.

SECCIÓN V - DEL CARGO POR UTILIDAD

Artículo 219.- El cargo por utilidad es la ganancia que recibe el contratista por la ejecución del concepto de trabajo; será fijado por el propio contratista y estará representado por un porcentaje sobre la suma de los costos directos, indirectos y de financiamiento.

SECCIÓN VI - DE LOS CARGOS ADICIONALES

Artículo 220.- Los cargos adicionales son las erogaciones que debe realizar el contratista, por estar convenidas como obligaciones adicionales que se aplican después de la utilidad del precio unitario porque derivan de un impuesto o derecho que se cause con motivo de la ejecución de los trabajos y que no forman parte de los costos directos, indirectos y por financiamiento, ni del cargo por utilidad.